[머니투데이 구경민기자][2Q 부진한 실적 저조한 현대제철·포스코·두산인프라 "신용등급 하락" 우려]

2분기 부진한 실적을 내놓은 기업들이 "신용등급 하락"우려에 시달리고 있다. 신용등급이 내려가면 자금 조달

비용이 커져 기업들에 부담 요인이다.

2분기 부진한 실적을 내놓은 기업들이 "신용등급 하락"우려에 시달리고 있다. 신용등급이 내려가면 자금 조달

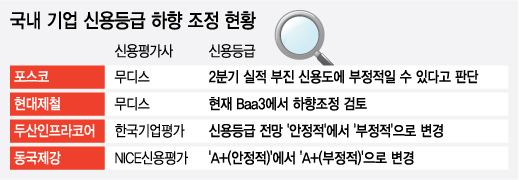

비용이 커져 기업들에 부담 요인이다. 국제 신용평가사인 무디스는 지난 달 30일 현대제철의 신용등급을 하향 조정할 수 있다고 경고했다. 무디스는 보고서에서 "현대제철의 부채비율이 높고 공격적인 투자 전략에 비해 철강시장의 부진이 지속되면서 수익성이 취약하다"며 "현대제철의 신용등급을 "Baa3"에서 하향 조정하는 것을 검토하고 있다"고 밝혔다.

앞서 현대제철은 올 2분기 개별기준 영업이익이 1820억원으로 전년동기 대비 44% 감소했다고 밝혔다. 당기순이익도 988억원으로 47.01% 줄어들었다.

크리스 박 무디스 부사장은 "철강업황이 부진하면서 철강제품 마진이 축소됐다"며 "국내 건설사업의 수요가 부진한 데다 수입제품과의 경쟁이 심화되면서 봉형강 부문의 이익이 크게 줄었다"고 지적했다.

지난달 24일 2분기 실적을 내놓은 두산인프라코어의 회사채 신용등급 전망은 "부정적"으로 하향 조정됐다. 국내외 시장 침체로 실적이 위축된 탓이다.

한국기업평가는 최근 두산인프라코어의 무보증사채 신용등급인 "A"를 유지하되 등급전망을 "안정적"에서 "부정적"으로 바꾸었다. 한기평은 "두산인프라코어가 건설업황에 대한 의존도가 커 지난해부터 영업적자를 기록하고 있다"면서 "글로벌 건설기계 시장의 40%를 차지하는 중국시장의 부진 여파가 크다"고 설명했다. 또 "향후 주력사업의 실적개선 여부와 적극적인 차입금 감축 노력을 통한 재무구조 개선 여부 등을 중점적으로 모니터링할 예정"이라고 덧붙였다.

포스코도 철강 업황의 부진을 털어내기 위해 애를 썼지만 전문가들의 평가는 차갑다. 무디스는 포스코가 2분기 실적을 발표한 지난달 25일 이후 실적 부진이 신용도에 부정적일 수 있다는 의견을 내놨다.

무디스는 "대규모 투자 대비 실적은 보통으로 철강산업 불황 등으로 앞으로 1년 내 재무구조가 개선되기는 어려워 보인다"며 "앞으로 1~2분기 동안 부채 규모를 줄이지 않을 경우 신용등급 하향 압력에 놓이게 될 것"이라고 분석했다.

포스코는 올 2분기 국내·외 자회사 실적을 포함한 연결기준으로 매출액 15조6030억원, 영업이익 9030억원을 기록했다. 지난해 같은 기간보다 영업이익은 30.5% 줄어들었다. 영업이익률은 5.8%로 전분기 4.9%보다 개선됐지만 여전히 한 자릿수 수준이다.

2분기 실적 발표를 앞두고 있는 동국제강은 이미 신용등급 전망이 하향조정됐다. NICE신용평가는 6월에 동국제강의 등급과 등급전망을 "A+(안정적)"에서 "A+(부정적)"으로 변경했다. NICE신평은 동국제강의 매출 53.1%를 점유하고 있는 후판부문이 현대제철의 시장 진출과 동국제강의 노후된 후판1 공장 폐쇄 등으로 경쟁 지위가 약화됐다고 분석했다.