S&P 신용등급 전망 "부정적" - 피치·무디스는 강등 경고

CDS프리미엄 188bp로 급등, 국가 채권 부도 위험 커져

수출 부진이 발목 - 유로존 위기·中 성장 둔화 영향

철강석 등 원자재 단가 하락… 상반기만 30억달러 적자

외채 위기는 없을 듯 - 외환 보유액 3744억달러, GDP 대비 외채 규모도 낮아

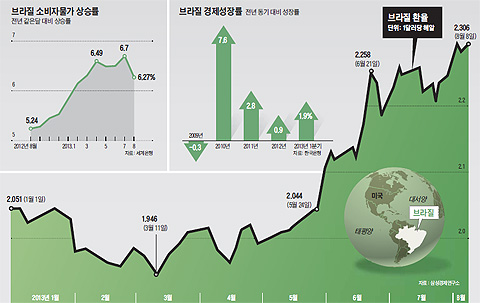

남미 경제의 맹주이자 세계 7위 경제 대국인 브라질의 위기론이 부상하고 있다. 지난 5월 벤 버냉키 미국 연방준비제도(연준) 의장이 양적 완화 축소 가능성을 시사한 이후 브라질 헤알화 가치와 주가가 급락하면서 브라질 경제에 대한 우려가 커지고 있다. 지난 8일 달러 대비 헤알화 가치는 5월 초 대비 15% 떨어졌고, 브라질 주가(보베스파 지수)도 12% 하락했다. 브라질 5년 만기 국채금리는 2%포인트 가까이 상승했고, CDS(크레디트 디폴트 스와프) 프리미엄은 5월 초 106bp(베이시스 포인트, 1bp는 100분의 1%)에서 8일 188bp로 급등했다. CDS프리미엄의 상승은 국가 채권의 부도 위험이 커진다는 것을 의미한다.최근 위기 상황을 반영하여 신용평가사 스탠더드앤푸어(S&P)는 6월 6일 브라질의 신용등급 전망을 '부정적(negative)'으로 하향 조정했다. 피치와 무디스 등 다른 신평사도 브라질의 신용등급 강등을 경고했다. 우리나라 투자자들이 브라질 국채에 투자한 돈이 4조원에 달하기 때문에 브라질 경제는 한국과도 이해관계가 적지 않다. 우리나라는 지난해 브라질과의 무역에서 42억달러 흑자를 냈을 만큼, 브라질은 큰 수출 시장이기도 하다.

브라질 경제는 2012년 0.9% 성장하고 나서 2013년 1분기에 1.9% 성장에 그치는 등 부진이 지속되고 있다. 특히 수출이 개선되지 않는 것이 브라질 경제의 발목을 잡고 있다. 브라질은 경제 구조가 유럽 의존도가 높은 데다가 중국과의 교역을 확대해왔다. 그러나 이 때문에 유로존 위기와 중국 경제 성장세 둔화의 영향을 크게 받고 있다. 주력 수출 품목인 철광석 등의 원자재 수출 단가가 하락한 것도 수출이 회복되지 못하는 주원인이다. 이에 따라 2013년 상반기 브라질의 무역수지는 18년 만에 최대인 30억달러 적자를 기록했다. 브라질 중앙은행은 올해 무역수지 전망치를 기존 150억달러 흑자에서 70억달러 흑자로 낮췄다. 경상수지 적자도 커질 것이다. 도이치은행은 2013년 브라질의 경상수지 적자를 720억달러로 전망한다. 경기가 부진한 상황에서 물가는 불안하다. 7월에는 6.24%로 다소 진정됐지만, 브라질의 6월 소비자물가 상승률은 지난 2011년 10월 이후 최고치인 6.7%를 기록했다. 중앙은행의 물가 목표치 상한선인 6.5%를 넘어선 것이다. 월드컵과 올림픽 준비와 공공지출 증가로 재정건전성도 악화될 가능성이 크다. 이에 따라 IMF(국제통화기금)는 지난달 올해와 내년의 브라질 경제성장률을 각각 2.5%, 3.2%로 0.5%포인트, 0.8%포인트씩 하향 조정했다. 일본의 노무라증권은 올해와 내년 브라질의 성장률이 2%를 밑돌 것으로 전망하고 있다.

◇미국발 금융쇼크, 브라질에 직격탄

경제의 펀더멘털이 악화되고 있는 상황에서 미국의 양적 완화 축소로 시작될 금융정책의 긴축 전환이 브라질 금융시장에 충격을 주고 있다. 7월 10일 버냉키 미 연방준비제도(FRB) 의장이 양적 완화 지속을 재천명했으나, 시기의 문제일 뿐 미국은 결국 양적 완화 축소, 종료, 금리 인상으로 이어지는 금융 긴축 정책을 쓸 것이다. 브라질은 중남미의 대표적 투자 대상국이자 채권과 주식시장 규모가 각각 1조달러를 넘어설 정도로 큰 시장 때문에 미국의 금융 긴축 전환의 영향을 더욱 크게 받을 수밖에 없다.

과거 정책 금리 인상 등 미국이 금융 긴축을 시행하고 나서 신흥국들은 외채 또는 외환 위기를 겪었다. 80년대 볼커 연준 의장 시대에 미국이 금리를 인상하자 중남미 대부분의 국가는 외채 위기를 겪었고, 90년대 그린스펀 연준 의장이 금리를 인상한 후폭풍으로 멕시코 등 중남미뿐만 아니라 아시아도 외환 위기를 겪었다. 미국이 금융 긴축을 하면 미국 달러화 강세와 함께 신흥국 자본시장 등 위험 자산에 대한 투자 자금 회수가 시작된다. 이는 경상수지 적자를 자본수지 흑자로 메우고 있는 신흥국들에 더 큰 충격을 준다. 브라질이 대표적인 국가이다.

◇토빈세 폐지와 금리 인상으로 대응

브라질 정부는 해외 자금의 유출로 국채 금리 상승, 주가 하락, 환율 절하 등 금융시장이 불안해지자, 이를 해소하기 위해 토빈세를 폐지했다. 채권 투자금에 부과했던 6%의 금융거래세와 외환 및 파생 거래에 대한 1%의 금융거래세(토빈세)를 폐지한 것이다. 또한 정책 금리 인상을 통해 물가 상승을 억제하고 대외 금리 차를 확대하여 해외로부터 투자된 자금의 유출을 막으려 하고 있다. 브라질 중앙은행은 4월(0.25%포인트), 5월(0.5%포인트), 7월(0.5%포인트) 3차례 정책 금리를 인상했다. 브라질 전문가들은 현재 8.5%인 기준금리가 연내 9%까지 상승할 것으로 전망하고 있다.

◇외채 위기 가능성은 크지 않아

대내외 환경 악화에도 브라질이 최악의 위기를 맞을 가능성은 작다. 우선 브라질의 외환 보유액은 한국보다 많은 3744억달러로 외환 부족에 대한 대응력이 커졌다. GDP 대비 외채 규모도 14.3%로 낮다. 또한 2014년 6월 월드컵을 개최하기 때문에 인프라 투자 효과와 더불어 내수 진작 효과도 나타날 것이다. 과거 올림픽 개최 후 경제가 침체된 그리스 등과 같이 브라질도 월드컵 개최 이후 경기가 급락할 가능성이 있다고 우려하는 목소리도 있다. 그러나 브라질은 2016년 하계 올림픽 개최를 위한 투자가 연이어 계획되어 있고, 2014년 10월에는 대선도 있기 때문에 실물 경제의 침체 가능성이 작다. 호세프 대통령이 연임을 위해 확장적인 재정정책을 유지할 것이기 때문이다.

그러나 토빈세 폐지와 표면금리 상승으로 인기를 끄는 브라질 채권 투자에 대해서는 신중할 필요가 있다. 금리 인상으로 채권 가치가 하락할 가능성이 크고 미국의 출구 전략이 시행되면 브라질 통화는 약세를 보이면서 이중의 투자 위험이 생길 수 있기 때문이다.

'10.해외채권 News' 카테고리의 다른 글

| 이머징마켓 국채 폭탄세일 기쁨이 악몽으로 (0) | 2013.08.22 |

|---|---|

| 글로벌 큰손들 너도나도 멕시코국채 투자 (0) | 2013.08.13 |

| [Finance]브라질 국채 투자 괜찮나 비과세지만 환차손 우려에… (0) | 2013.08.12 |

| 2013/07/25 Emerging Market Bond Study (0) | 2013.07.25 |

| 브라질국채 바닥쳤나 "남들 파는 지금이 투자적기" 역발상 조언 (0) | 2013.07.23 |